Mucho se habla de los efectos en la economía que está ocasionando la política restrictiva de la Reserva Federal (Fed) de Estados Unidos, pero también entraña un tema que preocupa y del que se debe conversar: el impacto que YA está teniendo en los mercados de crédito. Por cierto, esto tampoco es positivo para las bolsas de valores.

Ante las afectaciones por la pandemia de covid-19 se pensó que sería benéfica una fuerte y rápida expansión del crédito –lo que se dio gracias al apoyo fiscal del gobierno de EU y al respaldo de inyección monetaria masiva de la Fed–. Pero en realidad no fue algo bueno –como nunca lo es “imprimir” dinero sin límite–, pues se deterioró la calidad de los préstamos, lo que generará quiebras al fallar muchos de estos créditos al mismo tiempo.

Este fenómeno ya está siendo analizado por distintos expertos como el estratega macroeconómico de Bloomberg, Simon White, quien comenta en un artículo reciente que el ciclo de deuda se está invirtiendo, y eso provocará amplios diferenciales de crédito, un aumento de las pérdidas por préstamos bancarios y un incremento de la volatilidad de las bolsas. ¡Están surgiendo grietas en los mercados crediticios!

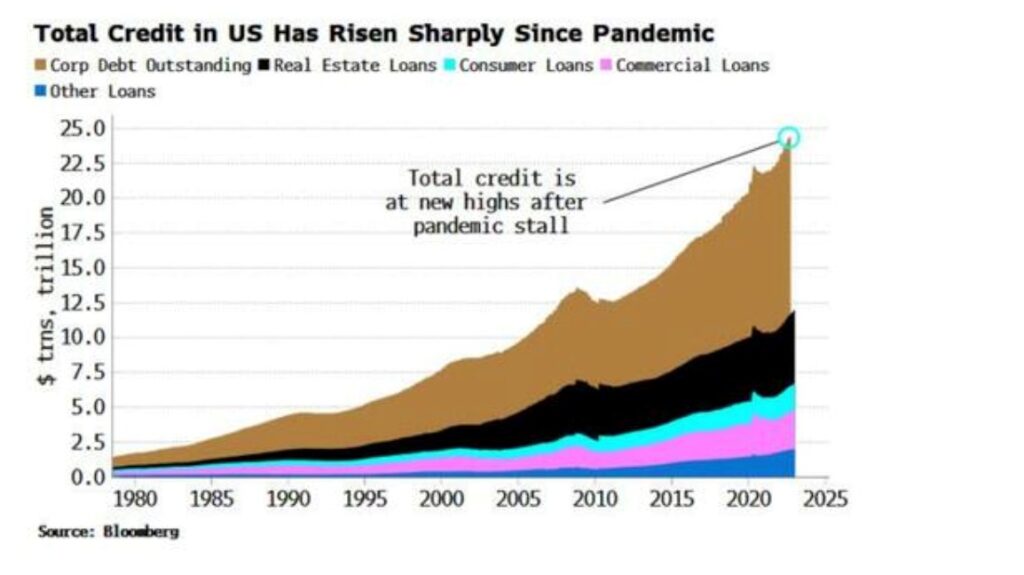

En el siguiente gráfico –cortesía de Bloomberg– se aprecia que los créditos en general alcanzaron nuevos máximos entre el comienzo y el estancamiento de la pandemia de covid-19.

El ciclo crediticio funciona de esta manera:

• Primero se endurecen las condiciones para acceder a los préstamos.

• Luego cae la demanda de créditos.

• Seguida de una caída de la oferta de préstamos.

• Por consiguiente, aumenta la morosidad, ya que es más difícil obtener nuevos créditos.

• Después viene un aumento de las tasas de impago en la medida en que se materializan las pérdidas.

• Por último, las quiebras y los impagos aumentan conforme las pérdidas de los préstamos provocan insolvencias.

Los malos préstamos

Hay claras señales de deterioro. De acuerdo con encuestas de la Fed a los bancos, las condiciones de concesión de préstamos se han ido endureciendo desde octubre de 2022, lo que está provocando un descenso de la demanda y, por consiguiente, un menor crecimiento de los créditos.

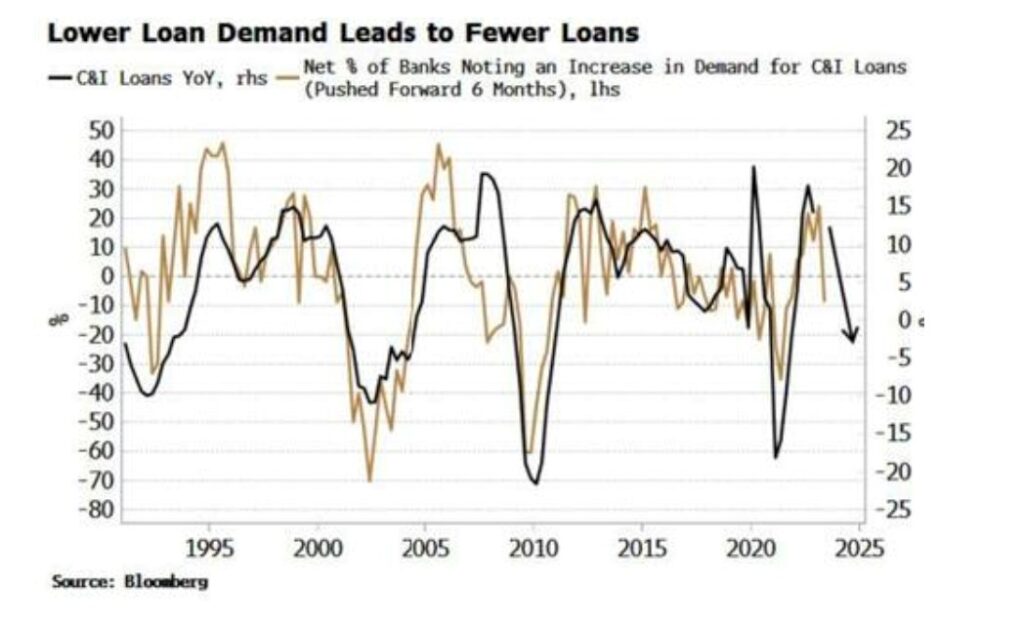

El gráfico a continuación –también de Bloomberg– refleja que la industria y el comercio presentan igual tendencia que los bancos. La menor demanda de préstamos se traduce en un número más pequeño de ellos.