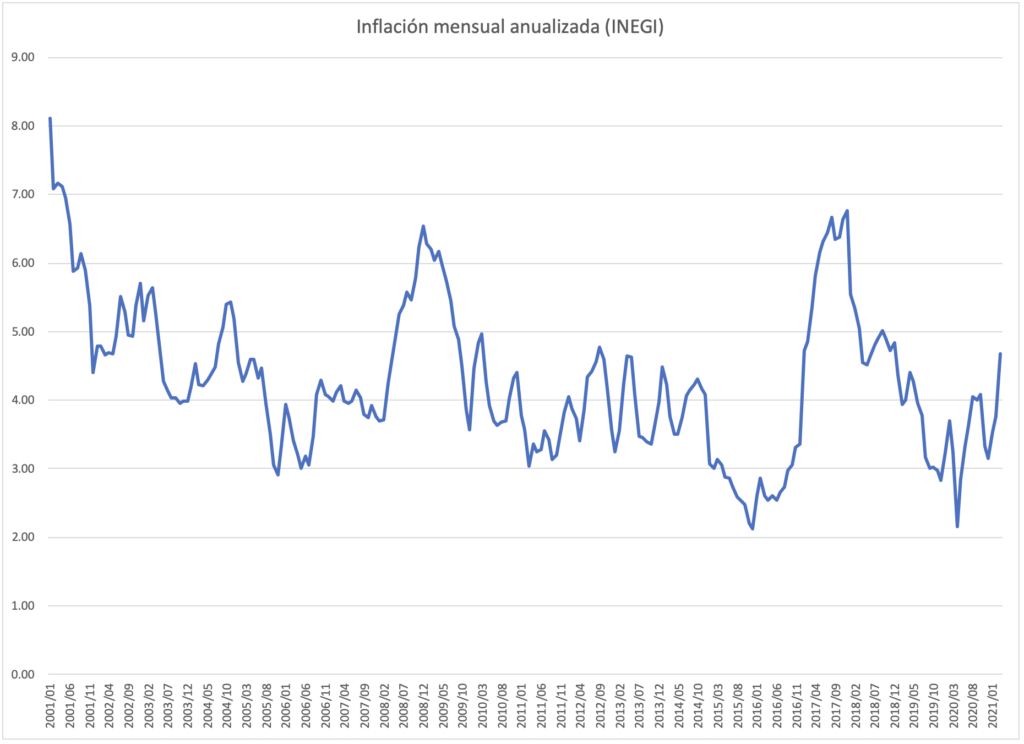

Tras conocerse el dato de inflación anual a la primera quincena de abril – de 6.05 por ciento-, el presidente López Obrador minimizó la información publicada por el INEGI asegurando que se trata de “un asunto transitorio”. Pero ¿qué tan transitoria es esta escalada de precios que estamos viendo?

A decir verdad, en México la inflación es la regla más que la excepción.

De hecho, en lo que va del siglo XXI, el Índice Nacional de Precios al Consumidor – a diferencia de lo que ocurrió en el último cuarto del siglo pasado- se ha mantenido relativamente controlado, sin rebasar en ningún mes una inflación anual superior al 8.11 por ciento, registrada al inicio: en enero de 2001.

Desde entonces, el INPC ha oscilado entre ese “techo” y un “piso” de 2.13 por ciento anual, alcanzado en diciembre de 2015.

El rango objetivo autoimpuesto por el Banco de México es de una inflación anual entre 2 y 4 por ciento, mismo que considera como de cumplimiento con su objetivo prioritario de preservar el valor de la moneda nacional a lo largo del tiempo.

Por supuesto, es muy discutible que a causa de la teoría económica prevaleciente se considere aceptable y hasta “positivo” que exista una constante pérdida de valor del dinero mientras esta sea “contenida”.

Y es que justo en este siglo de inflaciones “bajas” en México, de enero de 2001 a marzo de 2021, la Tasa Promedio Mensual de Inflación ha sido de 0.35 por ciento, con lo que la inflación acumulada asciende a un total de 130.21 por ciento, ¡que debería ser inaceptable para el banco central!

En fin. La realidad es que en Banxico están muy cómodos con la pérdida lenta pero constante, del valor del peso.

¿A qué se debe se debe su conformismo? Al criterio impuesto desde la academia predominante, que ha sembrado en las mentes de nuestros altos funcionarios financieros que la inflación es “buena”. Se nos vende así la idea de que es mejor aceptar la enfermedad de corrupción monetaria (manifestada en la inflación), que curarla con un sistema monetario sólido, competitivo y estable, en el que el precio más importante de la economía – la tasa de interés-, no esté manipulado por las autoridades monetarias.

En un sistema con esas características, en vez de castigar a los consumidores y ahorradores erosionando el poder de compra del dinero, se castiga con austeridad a los irresponsables: a los que no ahorran, a los que se sobreendeudan y a los que derrochan el dinero del presupuesto público (o sea a los gobiernos).

En un sistema monetario de dinero estable, sólido y competitivo en el que la puja entre ahorradores y deudores determinara de manera libre los tipos de interés, las crisis recurrentes serían cosa del pasado: si el ahorro fuera escaso, las tasas escalarían hasta volverse atractivas para generar capital disponible para los inversionistas de la economía real. Si en cambio el ahorro fuera demasiado abundante, los tipos de interés caerían para compensar esa sobreabundancia de austeridad y estimular más el consumo.

Pero el mundo que vivimos es justo al revés: como el dinero no está respaldado en nada más que en los bonos de deuda del país que lo emite, el emisor de la divisa de “reserva” dominante (como es en la actualidad Estados Unidos con el dólar) tiene el poder de expandir de forma “ilimitada” su deuda y su gasto, y el banco central (la Reserva Federal) manipula las tasas.

El problema, no obstante, es que la expansión al infinito de la deuda y el crédito es una mera ilusión.

Como la existencia de deudores de buena calidad con capacidad de pago suficiente es limitada, tarde o temprano al agotarse, se recurre a préstamos a deudores de baja calidad y poca capacidad de pago, hasta que lo inevitable ocurre: una reacción en cadena cuando los incumplimientos de pago se disparan.

La amarga medicina que debería tomarse con austeridad en el gasto y en el crédito para compensar los años de exceso estos rubros, es sustituida por el falso remedio de volver a deprimir las tasas de interés, castigar el ahorro y expandir el gasto público como “estímulo” económico. ¡Mal hecho!

No es ninguna sorpresa entonces que el ciclo de crisis financieras se repita sin cesar y cada una sea peor que la anterior.

La actual crisis global por la pandemia nos ha traído más de lo mismo: depresión de tasas de interés otra vez a mínimos históricos y expansiones históricas de gasto público con “estímulos” que en países desarrollados incluyen regalar dinero en efectivo directo a las cuentas bancarias de los consumidores.

En México, aunque estamos lejos de llegar a esos niveles de estímulo, las tasas de interés sí están siendo deprimidas por Banxico, mientras que a la destrucción económica que trajo el mal manejo de la crisis sanitaria se está uniendo al choque de precios externo que encabezan los energéticos.

Es pues este el escenario al que se enfrenta la economía mexicana: uno de estancamiento con inflación que no será transitoria, sino una constante con tendencia a permanecer por encima del tope del objetivo de Banxico de 4 por ciento anual a causa del “tsunami” de estímulos de gasto y tasas bajas, inyectados masivamente desde el mundo desarrollado.

En dichas circunstancias, puede apostar a que el ciclo bajista de tasas de interés en México ha llegado a su fin, y que la inflación elevada, llegó para quedarse.